Rivista online e su carta in tema di

- Opere e lavori privati e pubblici

- Edilizia e urbanistica

- Professioni tecniche

ISSN 1721-4890

Fondata nel 1933

Direttore Dino de Paolis

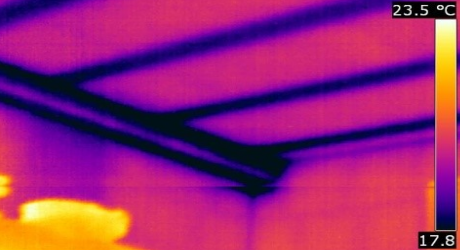

Superbonus, agevolabili anche gli interventi necessari al miglioramento dei ponti termici

Ai fini dell’Ecobonus (normale o “super”) si applica il consolidato principio di base secondo il quale non può essere oggetto di coibentazione agevolata la parte fredda dell’involucro (ad esempio, le pareti dei garage non riscaldati, il vano scala non riscaldato, le pareti perimetrali del sottotetto non riscaldato, ecc.).

Tuttavia, l’applicazione pratica di questo principio crea spesso rilevanti problemi di ordine tecnico/estetico, dovuti al possibile cappotto “parziale” con discontinuità di facciata, eventuali ponti termici in corrispondenza di finestre, balconi e altri elementi in aggetto, ecc.

Con l’Interpello 665/2021, l’Agenzia delle entrate ha ora fornito un importante chiarimento su come poter gestire tali situazioni.

SUPERBONUS E SPESE PER LA RISOLUZIONE DEI PONTI TERMICI - Ai fini dell’individuazione dell’intervento trainante di isolamento termico sulle parti comuni di cui all’articolo 119 del D.L. 34/2020, comma 1, lettera a), occorre distinguere tra i lavori che vengono eseguiti:

1) sulle facciate esterne degli ambienti riscaldati, in cui è ammesso il Superbonus;

2) sulle facciate esterne degli ambienti non riscaldati (come, ad esempio, in alcuni casi, lungo il perimetro del piano seminterrato o del piano sottotetto) nonché su alcuni elementi di aggetto (come gronda e balconi).

Come accennato in premessa, le lavorazioni di cui al punto 2) non sono teoricamente ammesse all’Ecobonus.

Tuttavia, secondo il citato Interpello 665/2021, è possibile usufruire del Superbonus anche sulle porzioni dell’isolamento esterno degli ambienti non riscaldati necessarie al miglioramento dei ponti termici (come, ad esempio, le porzioni di facciate delimitanti il sottotetto e l’autorimessa, lo sporto di gronda e l’intradosso e/o estradosso dei balconi).

Si tratterebbe in questo caso, aggiungiamo, di spese “strettamente correlate” alla esecuzione della lavorazione principale, che potranno rientrare nella misura in cui il tecnico abilitato ne certifichi la necessità in funzione delle esigenze tecniche sopra illustrate (Superbonus e spese correlate agli interventi: necessaria l’attestazione del tecnico).

Importante anche l'altro chiarimento fornito dall’Interpello 665/2021, secondo il quale gli ulteriori lavori di isolamento sulle porzioni “fredde”, che non siano però necessari alla risoluzione dei ponti termici, possono comunque usufruire del Bonus ristrutturazioni.

È utile infine ricordare anche che - ai sensi dell’art. 1 della L. 178/2020 (Legge di bilancio 2021), comma 66, lettera a), n. 2) - può in tutti i casi rientrare nel Superbonus anche la coibentazione della copertura su sottotetto non riscaldato, sebbene non concorra al calcolo della percentuale di superficie disperdente isolata insistendo su un locale non riscaldato (vedi Superbonus, sottotetto non riscaldato escluso dal computo della superficie disperdente lorda).

LIMITI DI SPESA- Per quanto concerne i limiti di spesa (vedi anche Superbonus 110% risparmio energetico e consolidamento antisismico e Superbonus 110%: domande e risposte) si rappresenta quanto segue.

Nel caso di interventi sulle facciate esterne degli ambienti riscaldati che usufruiscono del Superbonus come intervento trainante, il limite massimo di spesa (40.000 euro per le prime 8 unità immobiliari e 30.000 per ciascuna delle successive) va moltiplicato per il numero di unità immobiliari che compongono il fabbricato, comprese le eventuali pertinenze (vedi Circolare 22/12/2020, n. 30/E, punto 4.4.4 e 4.4.5; Circolare 25/06/2021, n. 7/E, pag. 412).

Nel caso invece degli interventi che - insistendo sulla parte fredda dell’involucro e non essendo strettamente correlati al miglioramento dei ponti termici usufruiscono del Bonus ristrutturazioni - la detrazione viene calcolata invece su un importo massimo di spesa pari a 96.000 euro moltiplicato per il solo numero delle unità immobiliari abitative, con esclusione quindi delle pertinenze. Infatti ai fini del Bonus ristrutturazioni, il massimale è riferito alla singola unità abitativa con le sue pertinenze unitariamente considerate, anche se accatastate separatamente.

Dalla redazione

Cambio di destinazione d’uso tra Decreto Salva Casa e norme regionali

Guida alla predisposizione del PTPCT per PPAA ed enti di piccole dimensioni

Valutazioni e autorizzazioni ambientali: analisi di normativa, prassi e gestione della V.I.A., V.A.S., V.INCa, A.I.A., A.U.A.

La stima di uffici e negozi con gli IVS

Indennità di esproprio: il calcolo in base agli IVS

Manuale pratico per gli accordi con il fisco

Codice della strada 2025 e Regolamento

Codice della crisi d'impresa commentato 2024

Il diritto del minore alle relazioni familiari