Rivista online e su carta in tema di

- Opere e lavori privati e pubblici

- Edilizia e urbanistica

- Professioni tecniche

ISSN 1721-4890

Fondata nel 1933

Direttore Dino de Paolis

Ecobonus infissi: i cassonetti concorrono al calcolo della superficie

Nota a cura di Dino de Paolis

Direttore Bollettino di Legislazione Tecnica

Tra le tipologie di interventi sull’involucro edilizio di edifici esistenti, o parti di edifici esistenti, ammessi a fruire dell’Ecobonus (nonché del Super-Ecobonus, come interventi trainati), l’art. 2, comma 1, lettera b), punto ii), del D.M. 06/08/2020 (c.d. “Decreto Requisiti Ecobonus” - vedi https://www.legislazionetecnica.it/6616322/normativa-edilizia-appalti-professioni-tecniche-sicurezza-ambiente/d-min-sviluppo-econ-06-08-2020/decreto-requisiti-ecobonus) contempla la sostituzione di finestre comprensive di infissi delimitanti il volume riscaldato verso l’esterno e verso vani non riscaldati.

L’intervento deve quindi configurarsi come sostituzione di componenti già esistenti o di loro parti, e non come nuova installazione. Nel corso del tempo, l’Agenzia delle entrate ha fornito con propri interpelli chiarimenti su come declinare tale principio nella pratica. A questi, si aggiunge l’importante recente chiarimento fornito con Interpello 956-958/2022 (*), relativo ai cassonetti e al loro contributo nel calcolo della superficie. Il tutto è riepilogato e dettagliato di seguito.

(*) Interpello derivante dall’attività dell’Area Consulenza di Legislazione Tecnica per un proprio cliente.

INTERVENTI ATTUATI TRAMITE DEMOLIZIONE E RICOSTRUZIONE - Con risposta a Interpello 22/06/2021, n. 423, è stato chiarito che per gli interventi attuati tramite demolizione e ricostruzione, è possibile prevedere anche il cambiamento delle dimensioni, della posizione e dell’orientamento delle finestre, e pertanto ai fini delle agevolazioni può essere valorizzata direttamente la situazione finale (senza limiti al numero e/o alla superficie degli infissi), tenuto conto che in questi casi il risparmio energetico è garantito dal rispetto dei requisiti minimi previsti dal D.M. 26/06/2015 (vedi Requisiti minimi di prestazione energetica e vincoli per la progettazione di edifici e impianti).

INTERVENTI NON ATTUATI TRAMITE DEMOLIZIONE E RICOSTRUZIONE - Con risposta a Interpello 30/07/2021, n. 524, è stato chiarito che per gli interventi non attuati tramite demolizione e ricostruzione, è possibile fruire dell’Ecobonus o del Super-Ecobonus anche nell’ipotesi di spostamento e/o variazione di forma e dimensione degli infissi a condizione che la superficie “totale” degli infissi nella situazione post intervento sia minore o uguale di quella ex ante (nello stesso senso, anche Interpello 16/11/2021, n. 780).

A tale proposito, con risposta a Interpello 08/07/2022, n. 369, è stato poi ulteriormente chiarito - a proposito della condizione che la superficie “totale” degli infissi nella situazione post intervento sia minore o uguale di quella ex ante - che è possibile fruire della detrazione per un numero finale di infissi la cui superficie complessiva sia minore o uguale a quella inizialmente esistente.

In pratica, saranno ammissibili a Ecobonus gli infissi fino a concorrenza dell’ultimo che consente di rimanere a una superficie totale pari o inferiore a quella preesistente.

Viceversa, per l’eventuale installazione di ulteriori infissi - che nella situazione finale comportano un aumento della superficie complessiva iniziale - sarà invece possibile fruire del Bonus casa al 50%.

ESEMPIO PRATICO

Situazione di partenza: n. 10 infissi da 120 x 90 cm, totale 10,8 mq |

Situazione finale, ipotesi A: n. 12 infissi da 100 x 90 cm, totale 10,8 mq |

Situazione finale, ipotesi B: n. 12 infissi da 130 x 80 cm, totale 12,48 mq |

CALCOLO DELLA SUPERFICIE DEGLI INFISSI - Nel quadro sopra descritto, rimaneva da capire come attuare il calcolo della superficie degli infissi, necessario per verificare il rispetto del requisito normativo in caso di interventi non attuati tramite demolizione e ricostruzione.

A tale proposito l’Agenzia delle entrate, con Interpello 956-958/2022, ha ricordato che:

* gli infissi sono comprensivi anche delle strutture accessorie che hanno effetto sulla dispersione di calore (ad esempio, scuri o persiane) o che risultino strutturalmente accorpate al manufatto come, ad esempio, i cassonetti incorporati nel telaio dell’infisso (in tal senso anche: Circolare 25/07/2022, n. 28/E, pagg. 103 e 165; Circolare 31/05/2007, n. 36/E, paragrafo 3.2);

* l’art. 1, lettera m) del D.M. 06/08/2020 (c.d. “Decreto Requisiti Ecobonus” - vedi https://www.legislazionetecnica.it/6616322/normativa-edilizia-appalti-professioni-tecniche-sicurezza-ambiente/d-min-sviluppo-econ-06-08-2020/decreto-requisiti-ecobonus) definisce come finestre comprensive di infissi “le chiusure tecniche trasparenti e opache, apribili e assimilabili e dei cassonetti, comprensivi degli infissi”.

Sulla base di quanto detto, l’Agenzia delle entrate, con Interpello 956-958/2022, ha chiarito che i cassonetti, ove presenti, concorrono al calcolo della predetta superficie. Viene in tal modo confermato quanto costantemente affermato nell’ambito della consulenza da noi prestata sul Superbonus e sugli altri Bonus fiscali edilizi.

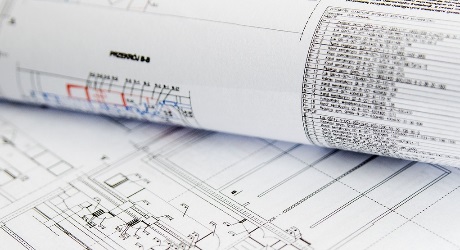

Considerando pertanto che rientrano nel conteggio anche eventuali cassonetti, la misura corretta cui fare riferimento per il calcolo della superficie degli infissi, necessario per verificare il rispetto del requisito normativo in caso di interventi non attuati tramite demolizione e ricostruzione, è quella del “foro architettonico” (la larghezza e l’altezza dell’intera struttura dell’apertura, che coincide con quella dell’infisso salvo eventuali tolleranze). Vedi immagine a seguire.

ULTERIORI PRINCIPI APPLICABILI PER L’INTERVENTO DI SOSTITUZIONE INFISSI - Si riepilogano di seguito gli ulteriori principi di base dei quali occorre tenere conto nell’ambito di un intervento di sostituzione di finestre comprensive di infissi agevolabile con Ecobonus o Super-Ecobonus.

Vedi anche Superbonus per tapparelle, persiane, chiusure oscuranti e schermature solari

Vani riscaldati. Va ribadito che l’intervento deve essere attuato nell’ambito di “superfici disperdenti”, pertanto deve trattarsi di infissi delimitanti vani riscaldati verso l’esterno oppure verso vani non riscaldati.

Ne consegue che non sono agevolabili interventi di sostituzione infissi attuati, ad esempio, nel vano scala condominiale non riscaldato, nel box auto o in altre situazioni simili.

In proposito è importante altresì ricordare che, ai fini della fruibilità dell’Ecobonus (e del Super-Ecobonus), occorre anche valutare la conformità urbanistica, e cioè verificare se la destinazione d’uso urbanistica dei locali sia conforme all’uso che ne viene fatto, nel senso che la presenza del riscaldamento non deve comportare una violazione al regolamento edilizio e/o allo strumento urbanistico (cfr. FAQ Enea Ecobonus n. 3.b). Non sono quindi agevolabili, comunque, interventi attuati in locali quali box auto e cantine anche se riscaldati, dal momento che non dovrebbe esserci presenza di riscaldamento in tali ambienti non abitabili.

Secondo alcuni pareri, nell’ambito dei comuni o regioni dove non viene espressamente imposto un divieto di riscaldare pertinenze e vani accessori, si possono eseguire gli interventi energetici previsti dai bonus, compreso quello di sostituzione infissi. A nostro parere, tuttavia, rappresenta un rischio procedere con lavori anche se non ci sono riferimenti nelle regolamentazioni comunali o regionali che vietino il riscaldamento di una pertinenza non abitabile, anche perché potrebbe in astratto essere contestato l’abusivo cambio di destinazione d’uso ad abitazione dell’ipotetico magazzino o sottotetto o pertinenza che sia.

Volume in ampliamento. Resta fermo il principio che non sono agevolabili interventi di sostituzione di finestre comprensive di infissi (e in generale interventi con fruizione di Ecobonus) riferiti ad eventuali parti in ampliamento.

Del resto, il presupposto dell’intervento è in ogni caso il conseguimento di un risparmio energetico. Una porzione edilizia non preesistente (così come una non riscaldata) consuma zero, pertanto non può esservi alcun risparmio, venendo meno in sé il presupposto delle agevolazioni.

In altri termini, l’Ecobonus (o il Super-Ecobonus) non si applica in nessun caso alla parte eccedente il volume ante operam (a prescindere che l’intervento sia attuato o meno tramite demolizione e ricostruzione - vedi: Circolare 25/07/2022, n. 28/E, pag. 98; per il Superbonus, Circolare 23/06/2022, n. 23/E, paragrafo 3.1). In tal caso, il contribuente ha l’onere di mantenere distinte, in termini di fatturazione, le spese riferite agli interventi sul volume ante operam da quelle riferite agli interventi sul volume ampliato o, in alternativa, essere in possesso di un’apposita attestazione che indichi gli importi riferibili a ciascun intervento, rilasciata dall’impresa di costruzione o ristrutturazione ovvero dal direttore dei lavori sotto la propria responsabilità, utilizzando criteri oggettivi.

Trasmittanze. A proposito dei requisiti energetici dell’intervento di sostituzione di finestre comprensive di infissi, per poter fruire dell’Ecobonus, l’Allegato A, punto 2.1.a, del D.M. 06/08/2020 (c.d. “Decreto Requisiti Ecobonus” - vedi https://www.legislazionetecnica.it/6616322/normativa-edilizia-appalti-professioni-tecniche-sicurezza-ambiente/d-min-sviluppo-econ-06-08-2020/decreto-requisiti-ecobonus), prevede che il tecnico incaricato asseveri che i valori delle trasmittanze delle strutture su cui si interviene nella situazione ante (valore medio anche stimato) e post intervento (valori certificati o calcolati) risultino rispettivamente maggiori e minori o uguali ai valori riportati nella Tabella 1 dell’Allegato E al medesimo decreto.

In pratica - poiché il beneficio è teso ad agevolare gli interventi da cui consegua un risparmio energetico - non è agevolabile la sostituzione degli infissi qualora questi siano originariamente già conformi agli indici di trasmittanza termica richiesti, ma viceversa è da ritenersi agevolabile, se a seguito dei lavori, tali indici si riducono ulteriormente (in tal senso: Circolare 25/07/2022, n. 28/E, pag. 104; Circolare 31/05/2007 n. 36/E, paragrafo 3.2).

I valori delle trasmittanze riferite alla sostituzione di finestre e infissi sono contenuti:

* nella Tabella 1 dell’Allegato E al D.M. 06/08/2020, per gli interventi avviati dal 06/10/2020 (data di entrata in vigore del decreto);

* nella Tabella 2 del D.M. 26/01/2010, per gli interventi avviati fino al 05/10/2020

Si riporta di seguito una tabella, di elaborazione redazionale, che riepiloga i valori - estrapolati dalle norme sopra indicate - delle trasmittanze massime per la sostituzione di finestre comprensive di infissi (calcolo secondo le norme UNI ENISO 10077-1).

Finestre e infissi

Valori di trasmittanza massimi consentiti per l’accesso a Ecobonus o Super-Ecobonus

Zona climatica | Interventi avviati dal 06/10/2020 | Interventi avviati fino al 05/10/2020 |

A | ≤ 2,60 W/m2*K | ≤ 3,70 W/m2*K |

B | ≤ 2,60 W/m2*K | ≤ 2,40 W/m2*K |

C | ≤ 1,75 W/m2*K | ≤ 2,10 W/m2*K |

D | ≤ 1,67 W/m2*K | ≤ 2,00 W/m2*K |

E | ≤ 1,30 W/m2*K | ≤ 1,80 W/m2*K |

F | ≤ 1,00 W/m2*K | ≤ 1,60 W/m2*K |

Massimale in caso di sostituzione contestuale di chiusure oscuranti. Secondo la risposta 4.5.7 Circolare 30/E/2020, nel caso in cui le chiusure oscuranti siano installate congiuntamente alla sostituzione del serramento l’intervento è da considerarsi ai fini del massimale di spesa in maniera unitaria.

In pratica, nel caso in cui le chiusure oscuranti siano installate congiuntamente alla sostituzione del serramento, l’intervento è da considerarsi in maniera unitaria, e pertanto non potranno applicarsi massimali disgiuntamente per le chiusure oscuranti (anche se le trasmittanze siano verificate con la sola parte vetrata), fermo restando invece che l’eventuale installazione anche di “schermature solari” potrà comunque essere agevolata con il proprio massimale.

Per maggiori dettagli sulla sostituzione delle chiusure oscuranti delle finestre (tapparelle, avvolgibili persiane, scuri, ecc.), si veda il focus dedicato: Superbonus per tapparelle, persiane, chiusure oscuranti e schermature solari

Cambio modalità di chiusura dell’infisso. In assenza di specifiche indicazioni contrarie, si ritengono ammissibili gli interventi che prevedono il cambiamento delle modalità di chiusura dell’infisso (ad esempio da bilico a battente, da battente a scorrevole ecc.).

Risultano altresì pacificamente ammessi gli interventi che prevedono il cambio dei materiali.

Dalla redazione

Cambio di destinazione d’uso tra Decreto Salva Casa e norme regionali

Guida alla predisposizione del PTPCT per PPAA ed enti di piccole dimensioni

Valutazioni e autorizzazioni ambientali: analisi di normativa, prassi e gestione della V.I.A., V.A.S., V.INCa, A.I.A., A.U.A.

La stima di uffici e negozi con gli IVS

Indennità di esproprio: il calcolo in base agli IVS

Manuale pratico per gli accordi con il fisco

Codice della strada 2025 e Regolamento

Codice della crisi d'impresa commentato 2024

Il diritto del minore alle relazioni familiari