Rivista online e su carta in tema di

- Opere e lavori privati e pubblici

- Edilizia e urbanistica

- Professioni tecniche

ISSN 1721-4890

Fondata nel 1933

Direttore Dino de Paolis

D. Min. Infrastrutture e Trasp. 09/01/2020, n. 24

D. Min. Infrastrutture e Trasp. 09/01/2020, n. 24

D. Min. Infrastrutture e Trasp. 09/01/2020, n. 24

D. Min. Infrastrutture e Trasp. 09/01/2020, n. 24

| Scarica il pdf completo | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

[Premessa]Il Ministro delle infrastrutture e dei trasporti Visto il decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, recante "Approvazione del testo unico delle imposte sui redditi (Testo post riforma 2004)"; Visto, in particolare, l'articolo 16-bis, del predetto decreto del Presidente della Repubblica n. 917 del 1986 relativo alla detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici; Visto il decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, recante "Disposizioni urgenti per il recepimento del |

||||||||||||||||||||||||||||

Art. 1 - (Modifiche al decreto n. 58 del 2017)1. Al decreto del Ministro delle infrastrutture e dei trasporti 28 febbraio 2017, n. 58, sono apportate le seguenti modificazioni: a) all’arti |

||||||||||||||||||||||||||||

Art. 2 - (Entrata in vigore)1. Il presente decreto entra in vigore il giorno successivo alla sua pubblicazione sul sito istituzionale del Ministero de |

||||||||||||||||||||||||||||

ALLEGATO A - LINEE GUIDA PER LA CLASSIFICAZIONE DEL RISCHIO SISMICO DELLE COSTRUZIONI |

||||||||||||||||||||||||||||

1. IntroduzioneLe presenti Linee Guida forniscono gli strumenti operativi per la classificazione del Rischio Sismico delle costruzioni. Il documento definisce otto Classi di Rischio, con rischio crescente dalla lettera A+ alla lettera G. La determinazione della classe di appartenenza di un edificio può essere condotta secondo due metodi, tra loro alternativi, l'uno convenzionale e l'altro semplificato, quest'ultimo con un ambito applicativo limitato. Il metodo convenzionale è concettualmente applicabile a qualsiasi tipologia di costruzione, è basato sull'applicazione dei normali metodi di analisi previsti dalle attuali Norme Tecniche e consente la valutazione della Classe di Rischio della costruzione sia nello stato di fatto sia nello stato conseguente all'eventuale intervento. Il metodo semplificato si basa su una classificazione macrosismica dell'edificio |

||||||||||||||||||||||||||||

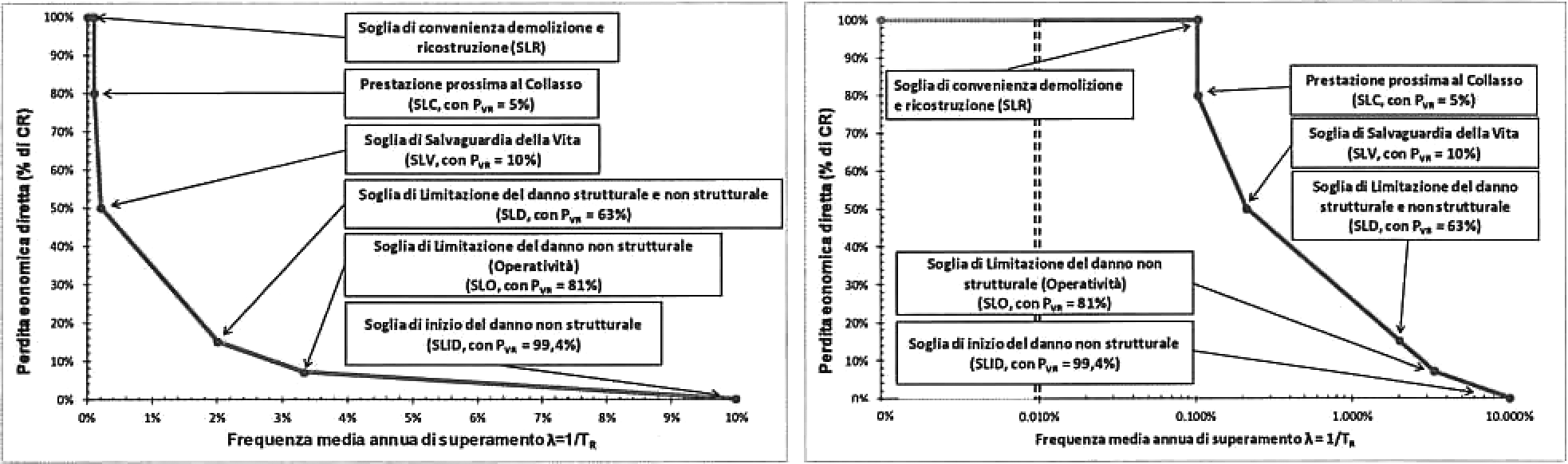

2. Attribuzione delle Classi di RischioL'attribuzione della Classe di Rischio può avvenire, come detto, attraverso uno dei due metodi, convenzionale e semplificato, seguendo le procedure nel seguito descritte. In entrambi i metodi è fatto utile riferimento al parametro PAM, che può essere assimilato al costo di riparazione dei danni prodotti dagli eventi sismici che si manifesteranno nel corso della vita della costruzione, ripartito annualmente ed espresso come percentuale del costo di ricostruzione. Esso può essere valutato, così come previsto per l'applicazione del metodo convenzionale, come l'area sottesa alla curva rappresentante le perdite economiche dirette, in funzione della frequenza media annua di superamento (pari all'inverso del periodo medio di ritorno) degli eventi che provocano il raggiungimento di uno stato limite per la struttura. Tale curva, in assenza di dati più precisi, può essere discretizzata mediante una spezzata. Minore sarà l'area sottesa da tale curva, minore sarà la perdita media annua attesa (PAM).

Figura 1 - Andamento della curva che individua il PAM, riferita a una costruzione con vita nominale 50 anni e appartenente alla classe d'uso Il. Nell'immagine a destra, per meglio individuare i punti prossimi all'asse delle ordinate, le ascisse sono in scala logaritmica 2.1 Metodo convenzionale Il metodo convenzionale assegna alla costruzione in esame una Classe di Rischio in funzione del parametro economico PAM e dell'indice di sicurezza della struttura IS-V. Per il calcolo di tali parametri (entrambi sono grandezze adimensionali, nel seguito espresse in %) è necessario calcolare, facendo riferimento al sito in cui sorge la costruzione in esame, le accelerazioni di picco al suolo per le quali si raggiungono gli stati limite SLO, SLD, SLV ed SLC, utilizzando le usuali verifiche di sicurezza agli stati limite previste dalle Norme Tecniche per le Costruzioni. Esso è dunque applicabile a tutti i tipi di costruzione previsti dalle suddette Norme Tecniche. AI fine della assegnazione della Classe di Rischio, è necessario valutare preliminarmente la Classe PAM e la Classe IS-V in cui ricade la costruzione in esame. I valori di riferimento per la definizione delle Classi PAM sono riportati in tabella 1. Tabella 1 - Attribuzione della Classe di Rischio PAM In funzione dell’entità delle Perdite medie annue attese

A titolo indicativo, una costruzione con periodo di riferimento VR pari a 50 anni, le cui prestazioni siano puntualmente pari ai minimi di quelle richieste dalle vigenti Norme Tecniche per le Costruzioni per un edificio di nuova costruzione (e dunque che raggiunge i diversi stati limite esattamente per i valori di periodo di ritorno dell'azione sismica previsti dalle norme) ha un valore di PAM che la colloca in Classe PAM B (il valore di PAM è, in questo caso, pari a 1,13%). Un'analoga costruzione, ma con periodo di riferimento VR pari a 75 anni o a 100 anni ha un valore di PAM che la colloca al limite della Classe PAM A (il valore di PAM è, in questo caso, pari a 0,87% per VR = 75 anni e pari a 0,74% per VR = 100 anni). Convenzionalmente, ai fini dell’applicazione delle presenti Linee Guida, è possibile considerare periodi di ritorno dell'azione sismica inferiori a 30 anni, scalando proporzionalmente le ordinate dello spettro associato al periodo di ritorno di 30 anni. Tale procedura non si applica per periodi di ritorno inferiori a 10 anni. Analogamente, i valori di riferimento dell'indice di sicurezza da cui derivare la Classe IS-V, legata alla salvaguardia della vita umana, sono riportati in tabella 2. Tabella 2 - Attribuzione della Classe di Rischio IS-V in funzione dell’entità dell’Indice di Sicurezza

|

||||||||||||||||||||||||||||

3. Interventi e relativo passaggio di classe di rischioGli interventi hanno lo scopo di mitigare il rischio, con effetti sia sul parametro PAM sia sull'indice IS-V. Essi possono interessare elementi strutturali e/o elementi non strutturali, in relazione alle carenze specifiche della singola costruzione. 3.1 Metodo convenzionale Utilizzando il metodo convenzionale, l'effetto degli interventi per la riduzione del rischio, in termini di numero di cambi di Classe di Rischio conseguiti, è facilmente determinabile valutando la Classe di Rischio della costruzione in esame nella situazione pre-intervento e post-intervento. L'utilizzo del metodo convenzionale comporta l'onere di valutare il comportamento globale della costruzione, indipendentemente da come l'intervento strutturale si inquadri nell'ambito delle Norme Tecniche per le Costruzioni (adeguamento, miglioramento o intervento locale). Pertanto, anche laddove si eseguano degli interventi locali di rafforzamento, che ai sensi delle suddette norme (punto 8.4.3) richiedono solo la verifica a livello locale, la verifica globale, esclusivamente per finalità di attribuzione della classe e senza in alcun modo incidere sulle procedure amministrative previste per tali interventi, deve essere comunque eseguita per attribuire la Classe di Rischio con il metodo convenzionale. In tal caso, comunque, si avrà la facoltà di eseguire un numero di indagini inferiore a quello previsto dalle Norme per il rispettivo livello di conoscenza adottato. A questo proposito, ai sensi delle Norme Tecniche per le Costruzioni, si ricorda che, affinché possa attivarsi il comportamento globale, è necessario che siano stati preliminarmente eliminati i meccanismi locali la cui attivazione potrebbe impedire una risposta di tipo globale. 3.2 Metodo semplificato Quando la Classe di Rischio è stata assegnata all'edificio mediante il metodo semplificato, è possibile ritenere valido il passaggio alla Classe di Rischio immediatamente superiore solo quando siano soddisfatte alcune condizioni. Per gli edifici con struttura di muratura esse sono indicate nella tabella 6. L'entità degli interventi deve essere tale da non produrre sostanziali modifiche al comportamento della struttura nel suo insieme e da consentire quindi l'inquadramento come interventi locali, con riferimento alle murature. Tabella 6 - Approccio semplificato per gli interventi sulle costruzioni di muratura - Interventi locali necessari per ridurre la vulnerabilità di una sola classe.

|

||||||||||||||||||||||||||||

ALLEGATO B - ASSEVERAZIONE AI SENSI DELL’ART. 3 COMMA 6 DEL DECRETO MINISTERIALE N. 58 DEL 28/02/2017 E SUCC. MOD. E INT. |

||||||||||||||||||||||||||||

Dalla redazione

- Agevolazioni per interventi di ristrutturazione e antisismici

- Norme tecniche

- Fisco e Previdenza

- Costruzioni in zone sismiche

- Imposte sul reddito

Sismabonus, classificazione del rischio sismico delle costruzioni e attestazione

- Alfonso Mancini

- Agevolazioni per interventi di ristrutturazione e antisismici

- Imposte sul reddito

- Fisco e Previdenza

Le agevolazioni fiscali per gli interventi edilizi

- Redazione Legislazione Tecnica

- Fisco e Previdenza

- Agevolazioni per interventi di ristrutturazione e antisismici

- Imposte sul reddito

- Agevolazioni per interventi di risparmio energetico

Le detrazioni fiscali per interventi di risparmio energetico (Ecobonus)

- Dino de Paolis

- Catasto e registri immobiliari

- Fiscalità immobiliare locale (IMU-TARI-TASI)

- Agevolazioni per interventi di risparmio energetico

- Edilizia privata e titoli abilitativi

- Agevolazioni per interventi di ristrutturazione e antisismici

- Fisco e Previdenza

- Edilizia e immobili

- Imposte sul reddito

Fabbricati “collabenti” (ruderi): disciplina catastale, edilizia e fiscale

- Redazione Legislazione Tecnica

- Agevolazioni per interventi di ristrutturazione e antisismici

- Agevolazioni per interventi di risparmio energetico

- Imposte sul reddito

- Fisco e Previdenza

Superbonus 110% risparmio energetico e consolidamento antisismico

- Dino de Paolis

- Energia e risparmio energetico

Progettazione ecocompatibile di smartphone e tablet

- Energia e risparmio energetico

Etichettatura energetica di smartphone e tablet

27/12/2024

- Omesse ritenute, non esime la difficoltà economica da Italia Oggi

- Rivalutazione terreni più cara da Italia Oggi

- Ok a cessione del superbonus 2022 anche se non indicata da Italia Oggi

- Rinnovabili col supporto Pnrr da Italia Oggi

- Via libera al conguaglio contributivo da Italia Oggi

- Per le professioni una sfilza di stop and go da Italia Oggi

Cambio di destinazione d’uso tra Decreto Salva Casa e norme regionali

Guida alla predisposizione del PTPCT per PPAA ed enti di piccole dimensioni

Valutazioni e autorizzazioni ambientali: analisi di normativa, prassi e gestione della V.I.A., V.A.S., V.INCa, A.I.A., A.U.A.

La stima di uffici e negozi con gli IVS

Indennità di esproprio: il calcolo in base agli IVS

Interventi edilizi e rischio sismico

Sismabonus e classificazione di rischio sismico degli edifici

Norme Tecniche per le Costruzioni (NTC 2018)

La tassazione delle Plusvalenze immobiliari

Come difendersi dagli atti dell'Agenzia delle Entrate Riscossione

Prodotti suggeriti