Rivista online e su carta in tema di

- Opere e lavori privati e pubblici

- Edilizia e urbanistica

- Professioni tecniche

ISSN 1721-4890

Fondata nel 1933

Direttore Dino de Paolis

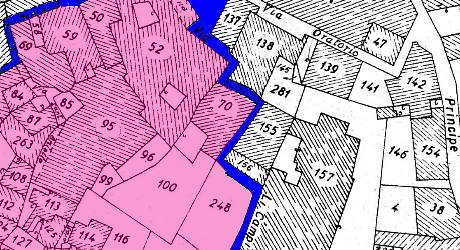

Variazioni catastali immobili con interventi Superbonus

La L. 30/12/2023, n. 213 (Legge di bilancio 2024), con i commi 86 e 87 dell’art. 1, dispone che l’Agenzia delle entrate verifichi, in relazione alle unità immobiliari oggetto degli interventi agevolati dal c.d. “Superbonus”, la presentazione delle dichiarazioni di variazione dello stato dei beni, anche ai fini di eventuali effetti sulle rendite dell’immobile presenti in atti del catasto dei fabbricati.

Nel dettaglio, il comma 86 dispone che l’Agenzia delle entrate verifichi se sia stata presentata - ove prevista - la dichiarazione di variazione di cui all’art. 1 del D.M. 701/1994, commi 1 e 2, con riferimento alle unità immobiliari oggetto degli interventi di cui all’art. 119 D.L. 34/2020. Tale verifica deve essere condotta sulla base di specifiche liste selettive elaborate con l’utilizzo delle moderne tecnologie di interoperabilità e analisi delle banche dati, anche ai fini degli eventuali effetti sulla rendita dell’immobile presente in atti nel catasto dei fabbricati.

Si rappresenta che le verifiche in questione sono svolte in via ordinaria dall’Agenzia delle entrate nell’ambito dei propri compiti istituzionali (vedi FOCUS).

*****

FOCUS - I controlli dell’Agenzia entrate sulle dichiarazioni

L’Agenzia delle entrate, nell’ambito delle sue attività istituzionali, esegue già in via ordinaria i controlli su tali denunce, secondo la disciplina di cui all’art. 1 del D.M. 701/1994, comma 3, il quale dispone che la rendita proposta dal contribuente rimane negli atti catastali come “rendita proposta” fino a quando l'ufficio non provvede con mezzi di accertamento informatici o tradizionali, anche a campione, e comunque entro 12 mesi dalla data di presentazione delle dichiarazioni, alla determinazione della rendita catastale definitiva.

È inoltre facoltà dell'amministrazione finanziaria di verificare, ai sensi dell'art. 4 del D.L. 853/1984, comma 21, le caratteristiche degli immobili oggetto delle dichiarazioni, ed eventualmente modificarne le risultanze censuarie iscritte in catasto.

*****

Il comma 87 dispone a sua volta che - nei casi oggetto di verifica di cui al comma 86 per i quali non risulti presentata la dichiarazione - l’Agenzia delle entrate può inviare al contribuente apposita comunicazione ai sensi dell’art. 1 della L. 190/2014, commi da 634 a 636 (comunicazione relativa a elementi e informazioni in possesso dell’amministrazione riferibili al contribuente, acquisiti direttamente o pervenuti da terzi, relativi anche ai ricavi o compensi, ai redditi, al volume d'affari e al valore della produzione, a lui imputabili, alle agevolazioni, deduzioni o detrazioni, nonché ai crediti d'imposta, anche qualora gli stessi non risultino spettanti).

Al termine di interventi di efficientamento energetico e/o riduzione del rischio sismico su immobili, non sussiste un obbligo assoluto di procedere alla variazione catastale, ma solo al ricorrere di determinate circostanze e comunque in caso di variazioni che incidano sulla classe, consistenza o rendita. Infatti, tali interventi potrebbero avere effetti positivi, oltre che sul valore di mercato delle unità immobiliari interessate, anche sulle loro capacità di reddito, con possibili ripercussioni sulla rendita catastale accertata negli atti del catasto dei fabbricati.

Si ritiene pertanto utile fornire un riepilogo dei principi generali in base ai quali sussiste o meno l'obbligo di procedere a variazione in catasto (vedi FOCUS).

*****

FOCUS - Interventi edilizi e obbligo variazione catastale

L'obbligo della dichiarazione di variazione in catasto sussiste nei casi di interventi edilizi di costruzione, ristrutturazione, ampliamento, frazionamento, oppure per effetto di annessioni, cessioni o acquisizioni di dipendenze esclusive o comuni, cambio di destinazione d'uso, etc., che incidano sullo stato, la consistenza, l'attribuzione della categoria e della classe.

Da ciò l'Agenzia delle entrate ha preso le mosse per affermare come l'obbligo della relativa dichiarazione si configuri nell'ipotesi in cui le variazioni influiscono ed incidono su tali elementi (consistenza, categoria, classe dell'unità immobiliare, ecc.). In sintesi, costituisce rilievo - e, quindi, “fonte” di variazione catastale - ogni incoerenza che rappresenta fattispecie per la quale è obbligatoria la presentazione di un atto di aggiornamento catastale, ai sensi dell'art. 17 del R.D.L 13/04/1939, n. 652.

Comportano, quindi, l'obbligo di presentazione della dichiarazione di variazione:

* l'effettuazione di interventi con cui si realizza una rilevante redistribuzione degli spazi interni, ovvero si modifica l'utilizzazione di superfici scoperte, quali balconi o terrazze;

* modifiche interne, quali lo spostamento di porte e tramezzi;

* modifiche alla destinazione d'uso di vani o singoli ambienti;

* mutazioni che incidano sulla consistenza o sulla classe (esempi tipici sono il caso del sottotetto recuperato a fini abitativi);

* modifiche che incidano sulla rendita catastale (vedi Fotovoltaico e bonus fiscali, quando serve la variazione catastale in merito agli impianti fotovoltaici)

Sotto tale profilo non assumono invece rilievo:

* la variazione dei toponimi, dei nomi dei confinanti e di ogni altro elemento, anche di carattere grafico-convenzionale, non influente sulla corretta determinazione della rendita;

* per le unità immobiliari ordinarie per le quali la consistenza è calcolata in metri quadrati o in metri cubi, le modifiche interne di modesta entità, non incidenti sulla consistenza dei beni iscritta negli atti catastali ovvero sulla destinazione dei singoli ambienti.

Dalla redazione

STIME IMMOBILIARI E VALUTATORE CERTIFICATO - metodo, pratica e corretta applicazione degli Standard estimativi

LE ATTIVITÀ DEI PROFESSIONISTI TECNICI NELLA DISCIPLINA DEI LAVORI PUBBLICI DOPO IL NUOVO CODICE APPALTI

Professioni sanitarie: il procedimento disciplinare dalla segnalazione alla sanzione

Il contenzioso e le riserve negli appalti di lavori, servizi e forniture: disciplina ed esempi pratici

Il pre-contenzioso nei lavori pubblici: riserve, relazione riservata e accordo bonario

Violazione del merito creditizio e nullità del finanziamento

Decreto Salva casa, nuove procedure e sanatorie edilizie

Codice penale e di procedura penale e leggi complementari

La nullità parziale e totale dei contratti dopo la manipolazione dei tassi Euribor