Tale obbligo parte dal 1 Gennaio 2018 per tutte le successioni apertesi o che hanno data di decorrenza a partire dal 3 Ottobre 2006 mentre, per quelle apertesi in precedenza o successive alla prima (già presentata con il Modello 4), dovrà essere sempre utilizzato il Modello 4.

Molti professionisti hanno già avuto modo di sperimentare l’utilizzo del nuovo modello di dichiarazione, facendo emergere una serie di criticità che si aggiungono alle preesistenti e rendono di fatto ancora più complesso l’adempimento.

Le cause sono riconducibili sia ad aspetti inerenti regolamenti e disposizioni legislative sia all’adozione della procedura telematica che evidenzia maggiori difficoltà per gli addetti ai lavori.

Chi sono i soggetti abilitati alla presentazione telematica?

Su questo aspetto il dibattito è ancora aperto in quanto il provvedimento dell’Agenzia delle Entrate dispone che la trasmissione può essere eseguita direttamente dai contribuenti abilitati ai servizi telematici ovvero i soggetti incaricati di cui all’articolo 3, comma 3, del D.P.R. 322/1998 e s.m.i. Tale previsione iniziale esclude i “Tecnici” (geometri, periti, ingegneri architetti, geologi, ecc.) che da sempre sono il riferimento per la presentazione della dichiarazione di successione. Sono questi infatti a possedere i requisiti tecnici ed organizzativi in considerazione del fatto che tale adempimento, nella gran parte dei casi, comporta un aggiornamento delle basi dati catastali e ipotecarie.

Al momento gli unici ad aver ottenuto l’abilitazione alla trasmissione telematica delle dichiarazioni di successione e domanda di volture catastali (con il provvedimento dell’Agenzia delle Entrate n. 42444/2017) sono:

- Gli iscritti all’albo professionale dei geometri e dei geometri laureati;

- Gli iscritti all’albo professionale dei periti industriali e dei periti industriali laureati in possesso di specializzazione in edilizia, anche riuniti in forma associativa.

Si attende il via libera per gli Architetti che, tramite del Consiglio Nazionale, in data 22 Marzo 2017, hanno presentato istanza per l’inserimento degli Architetti e degli Architetti junior tra i soggetti incaricati della trasmissione telematica dei dati contenuti nelle dichiarazioni di successione; non si hanno invece notizie ufficiali sugli altri ordini professionali.

Come cambia la data di presentazione della dichiarazione di successione?

La data di presentazione della dichiarazione eseguita con Modello 4 (vecchio modello) coincide con la data di presentazione all’ufficio mentre, nel caso di dichiarazione telematica, corrisponde alla data di emissione della seconda ricevuta anche se presentata in forma cartacea all’ufficio territoriale. Quindi, rispetto alla data effettiva di consegna allo sportello o trasmissione telematica, si aggiungono altri 3 giorni per l’emissione della prima ricevuta (controllo degli allegati) e altri 15 giorni per l’emissione della seconda ricevuta.

Si supponga di effettuare la trasmissione il giorno 1 Gennaio 2018 di una dichiarazione la cui scadenza sia il 10 Gennaio 2018. In tale ipotesi la data di presentazione, ammesso che non ci siano problemi legati ai controlli, sarà presumibilmente il 19 Gennaio 2018, quindi in ritardo e con conseguente irrogazione di sanzioni ed interessi essendo l’ufficio obbligato a richiederli in liquidazione.

Un’eccezione è consentita ai residenti all’estero impossibilitati alla trasmissione telematica; questi possono presentare il modello cartaceo tramite raccomandata o altro mezzo equivalente dal quale risulti con certezza la data di spedizione. In questo caso il modello si considera presentato il giorno in cui viene consegnato all’ufficio postale.

Quando decorre il termine di presentazione della voltura?

Come riportato a pagina 15, paragrafo “CASI PARTICOLARI” del FASCICOLO 1, la presentazione della domanda di volture deve essere effettuata entro 30 giorni dalla data di registrazione della dichiarazione di successione riportata nella seconda ricevuta senza dover allegare copia della dichiarazione di successione presentata.

La mancata presentazione della domanda di volture dà luogo all’applicazione delle sanzioni previste dall’art. 12 del D.P.R. 650/72.

Se presento la dichiarazione in formato cartaceo come posso conoscere la decorrenza per la presentazione della voltura secondo la vecchia procedura?

Nella fattispecie, essendo l’ufficio territoriale il soggetto incaricato alla presentazione telematica, l’unico modo per conoscere gli estremi di emissione della seconda ricevuta è quello di richiederli presso lo sportello dell’ufficio territoriale incaricato della trasmissione. Di norma la lavorazione della pratica, secondo regolamenti interni dell’Agenzia delle Entrate, dovrebbe concludersi al massimo entro 60 giorni. Nell’ipotesi di esito positivo la seconda ricevuta sarà consegnata allo sportello in forma cartacea al richiedente.

Si precisa, altresì, che la prima ricevuta (relativa al controllo degli allegati) può essere emessa a discrezione dell’ufficio già al momento della presentazione.

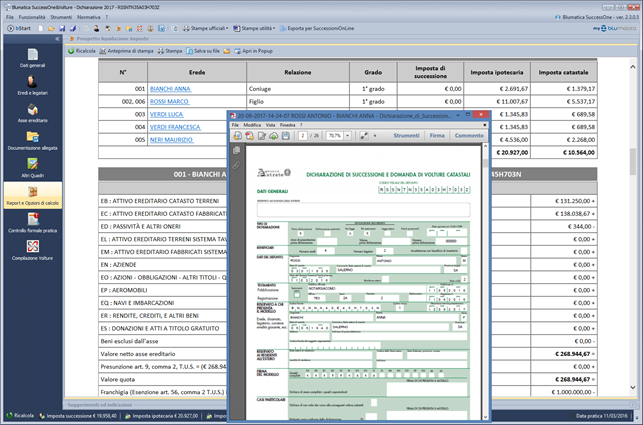

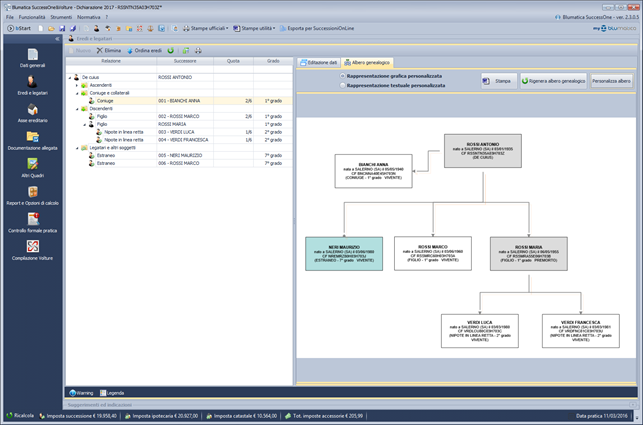

Quali vantaggi garantisce Blumatica SuccessOne?

La trasmissione telematica richiede particolare attenzione alla corretta compilazione del modello. Blumatica SuccessOne assolve in modo brillante a questa necessità, semplificando il flusso di lavoro e riducendo notevolmente i tempi di definizione della pratica. Fra le funzionalità importanti si evidenziano l’acquisizione dei beni immobili direttamente dalla visure catastali (siano esse in pdf o file del sistema SISTER), la disposizione automatica della sezione devoluzione e l’elaborazione dei moduli successivi, i calcoli di ogni tipo di imposta dal 1949 ad oggi e la ripartizione degli importi per ogni singolo erede/legatario, la creazione automatica dell’albero genealogico e degli altri allegati obbligatori nel formato PDF/a-1a che saranno inclusi nel file per la trasmissione telematica, l’elaborazione in formato PDF riscrivibile anche della dichiarazione di successione e dell’eventuale modello F24 e infine la possibilità di gestire separatamente le domande di voltura catastale con la riproduzione del file DAT per il software Voltura 1.1 oppure mediante elaborazione pdf dei modelli per la presentazione cartacea.

I profili di responsabilità amministrativa nell'esercizio delle funzioni tecniche: considerazioni sul nuovo Codice appalti